你騎機車或開車嗎?你知道你的車險保費如何計算?女性保費低,男性保費高,這是什麼潛規則?一種依駕駛人用車習慣的新型態保險正在興起,你可以選擇像坐計程車一樣的以里程付費,讓你「車開得愈少,錢省得愈多」;也可以享受好駕駛人的保費折扣,讓你「車開得愈好,錢省得愈多」,讓大家保費都繳得便宜,車駕得開心。

創新點:保險以開車里程計費,而且只保好駕駛人,叫壞駕駛人滾蛋。

本文3大重點:1. Metromile按里程收保費,像坐計程車。2. Root只保好駕駛人,要壞駕駛人滾蛋。3.你願意用個資交換便宜的保費嗎?

日前有新聞報導,一位年輕人凌晨自燒烤店下班回家後,繼續替家裡的香鋪送貨,因途中精神不濟,至連續衝撞停放路邊的4輛法拉利跑車,恐須負擔千萬元維修費,除引發社會關注外,也引起有關車險的討論。產險業者說,如果駕駛人有多保一項保費1,000元至3,000元的「超額責任險」,即可將天價賠償費轉嫁掉。但消費者要問的是,這樣的保費如何決定,以及其金額是否合理?

法拉利跑車(圖片來源:WSJ)

傳統的車險保費,只考慮駕駛人的性別、年齡、職業、車輛廠牌,及車齡等靜態資料。例如30至60歲的女性駕駛人被歸類為「安全駕駛群」,所以保費較低;而20至30歲的年輕男性駕駛人被歸類為駕車風險高,所以費率亦相對較高。

但這樣的計價方式,並未考量到個別駕駛人使用車輛的動態差異,導致交通安全觀念佳、用車頻率低的「安全駕駛人」,雖發生事故的機率較低,但所繳的保費並没有減少,反而因為性別或年齡因素被加費,造成不合理現象。因此近年國外陸續有保險公司推出以駕駛人的車輛使用狀況 (Usage Based Insurance,UBI) 為保費計算基礎的新型態車險,讓駕駛人所繳的保費能更公平合理。

所謂駕駛人的車輛使用狀況,包括駕車時段、里程數,還有駕駛期間的急加速、急減速、急轉彎等行為。而UBI車險公司在計算保費時,可分為兩種計算方式。一種是依駕車里程數計算保費(Pay As You Drive, PAYD),以加州的Metromile公司為代表;另一種是依駕駛行為計算保費(Pay How You Drive, PHYD),以俄亥俄州的Root Insurance為代表。接下來,即分別為大家一一介紹。

(圖片來源:Techcrunch)

1.Metromile按里程收保費,像坐計程車

根據統計,有64%的車主每年開車不到1萬英里,但卻需要和那些經常開車、事故率高的司機繳交同樣保費。因此,成立於2011年,總部位於舊金山的Metromile,要為不常開車的車主提供低廉的車險服務,讓他們「車開得愈少,保險就越低,錢省得愈多(Drive Less, Save More)」。

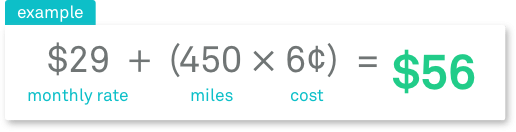

Metromile的保費以里程計算,每月基本費率為29美元,每開一英里收0.06美元,就像是計程車資的收費方式一樣。所以,Metromile好比是車險界的計程車公司。

(同場加映:她把直銷與電子商務結合,3 年營收成長43 倍! 美國銷售天后說:我生命中最好的建議,都來自計程車司機!)

(圖片來源:Metronome)

如果車主每年開車的里程數少於1萬英里,則選擇Metromile會比較划算,每年保費約可節省223美元至836美元。但Metromile也考慮到車主偶而也會有開車出遠門的時候,因此如果當天的里程數大於250英里,則超過的部分不會計費。

(圖片來源:Metronome)

那Metromile怎麼知道保戶到底開了多少里程呢?是一個叫做Metromile Pulse的無線感測裝置,將它接上汽車內建的車輛診斷系統(On-Board Diagnostics,OBD)後,就能透過衛星定位(GPS)記錄車輛行駛里程。

車主下載Metromile App後即能查看里程數據,車輛停放位置,行車狀況是否正常,以及知道行車效率如何。例如每趟的開車時間、時速變化、油耗,還能為車主規畫最佳(最省時、省油)的行車路徑。

Metromile Apps還為在芝加哥、洛杉磯、聖地牙哥及舊金山的車主提供街道清掃警示(Street Sweeping Alerts),避免車主因没有即時移車而接到罰單。

(圖片來源:Chicago Tribune)

2.Root只保好駕駛人,要壞駕駛人滾蛋

Metromile的保費計算只考慮駕駛人的開車里程,不考慮他們的開車速度及煞車次數。而位於俄亥俄州,成立於2015年的Root Insurance,則檢視駕駛人的開車習慣,要讓有良好駕駛習慣的駕駛人「車開得愈好,保險就越低,錢省得愈多」,每年保費平均能節省30%(每年節省1200美元)以上。

駕駛人下載Root App後,Root App即利用手機內建的GPS及行動偵測器(Motion Sensors),蒐集紀錄駕駛人的行車速度有多快,駕車時段是否常在深夜,有多少急起步、急煞車、急轉彎的情形,及開車時是否有講電話的情形等,並利用人工智慧(A.I.)分析駕駛行為。(延伸閱讀:結合AI的P2P保險公司Lemonade!還要「賠」你做公益)

這就像是Amazon的顧客走進Amazon Go後,會有相機及感應裝置無誤差的追蹤每個人,並利用機器演算法去辨識分析消費者的購買行為一樣。所以,Root好比是車險界的Amazon,讓它成為估值達10億美元以上的獨角獸。

(圖片來源:Root)

Root還能從客戶手機的使用情形,利用資料科學(Data Science),判斷他們當時是正在開車或是坐車,並只採用開車時候的資料。駕駛人試駕2至3個禮拜後,Root會回覆駕駛人核保結果,原則上駕駛行為愈好,保費愈少。如果駕駛人的車輛配備了高級駕駛輔助系統(ADAS),因為安全係數高,駕駛人還可以拿到更多優惠。

但仍有1/4申請Root的駕駛人會被Root拒絕,原因是資料統計30%的不良駕駛人會導致45%的保險理賠,所以Root不保壞駕駛人,這樣好駕駛人就不須承擔壞駕駛人的理賠成本。Root官網的FAQ對壞駕駛人(Bad Driver)有一段話:「我們不是什麼人都保,如果你没有拿到我們的報價,那表示你比較適合去找別家保險公司,我們不會阻擋你的省錢之路。」

(圖片來源:Belizlaw.com)

3.你願意用個資交換便宜的保費嗎?

Metromile及Root都採用UBI做為保費計算依據,雖讓好駕駛人享有較低的保費折扣,但它們蒐集駕車資料的過程卻也讓車主的隠私無所遁形,因此有些人認為好駕駛人降低的保費其實是用自己的隠私換來的。

2016年有一項研究指出,許多美國人願意拿他們的個人資料換取實質利益(延伸閱讀:喝咖啡不付錢,但用個資交換。這家紅到美國的日本咖啡廳,靠人力仲介來賺錢!),但不包括他們的行蹤資料,因為這會顯示他們去了哪些店,看了哪些醫生,以及去了哪些教堂或寺廟。

有45%的美國人反對用他們的行蹤來換取降低保費,37%的人可以接受,而16%的人要視情況而定。而且,用手機的偵測器來捕捉駕駛人的行蹤及車輛使用情形,可靠性也令人存疑。

例如,Root說它們可以用手機App分辨車主是在開車或是坐車,並只採用開車時候的資料。但有車主反應他在跑步機上、朋友車上、坐計程車、Uber、捷運,甚至是坐飛機時,Root App都會當成是他在開車,然後說他的開車速度有時很慢,有時飛快,讓他啼笑皆非。而且,Root只給每個駕駛人2至3週的時間試駕,保費一經核定後也不再調整,讓客戶連想修正的機會都没有。

(圖片來源:YouTube)

關於這些缺點,另一家位於俄亥俄州,成立於1937年的全美第三大汽車保險公司Progressive有解決方案。Progressive的Snapshot App能綁定車主的汽車藍牙,如果駕駛人不是坐在自己的車上,Snapshot App就不會起動。

如果車主不相信手機的可靠性,Progressive還提供另一種監測器可以直接裝在車上蒐集資料。如果駕駛人對蒐集的紀錄有意見,Progressive也提供駕駛人有調整的機會。

Progressive讓車主試駕的時間也比Root久,長達半年,而且每次續約的時候,都可以根據新的駕駛資料更新費率。但Progressive平均讓車主每年節省的保費約130美元,比Root少,但核保没有Root那麼嚴格,所以駕駛人可以依自己的條件做選擇。

以駕駛人的車輛使用狀況為基礎(UBI)的保險讓參加的好駕駛人享便宜保費,而没有參加的駕駛人保費就會變得比較高,迫使他們也只好交出隱私參加。但UBI保險確實也讓駕駛人想好好開車,否則保費就會變高。因此,本文一開始提到的年輕人如果有UBI保險,就不會想在深夜開車送貨,否則保費會變貴,就能避免這類事故發生。

(圖片來源:Virginia car insurance)

推薦閱讀:

1. 她把直銷與電子商務結合,3 年營收成長43 倍! 美國銷售天后說:我生命中最好的建議,都來自計程車司機!)

2. 結合AI的P2P保險公司Lemonade!還要「賠」你做公益

3. 喝咖啡不付錢,但用個資交換。這家紅到美國的日本咖啡廳,靠人力仲介來賺錢!

參考資料:

2. 國泰產險UBI車險 保費模式更划算 InsurTech保險全新觀念

3. UBI(Usage based Insurance)駕駛行為車險應用服務

4. Metromile Insurance Review 2018: Complaints, Ratings and Coverage

5. 顛覆浪潮下,15家國外保險公司如何玩轉Fintech?

6. Root Insurance wants to do to auto coverage what Amazon has done to retail

7. Big Data Dives Deep into the Risk Pool

8. A new unicorn is born: Root Insurance raises $100 million for a $1 billion valuation

10. 美國車險哪家強,這些App幫你忙

11. 開車才付保費(pay-as-you-drive)的殺手級車險